Lampung Barat — Audit dengan tujuan tertentu terhadap Badan Usaha Milik Pekon (BUMDes) “Jaya Bersama”, Pekon Sukajadi, Kecamatan Air Hitam, membuka persoalan yang lebih kompleks dari sekadar angka kerugian.

Temuan auditor menyebut potensi minus sekitar Rp38 juta. Namun, di balik angka itu, terselip pertanyaan mendasar tentang tata kelola, metode perhitungan, hingga pemahaman konsep kerugian dalam usaha desa.

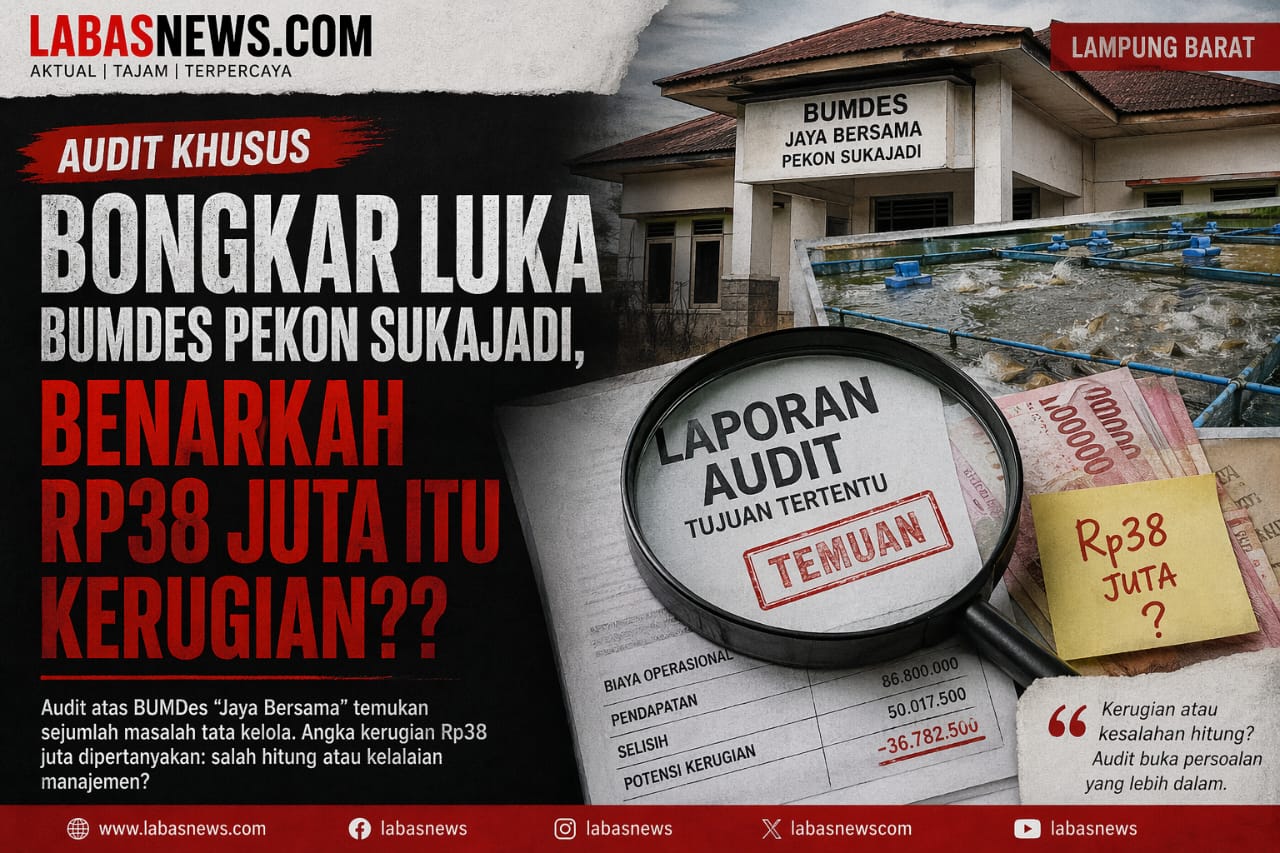

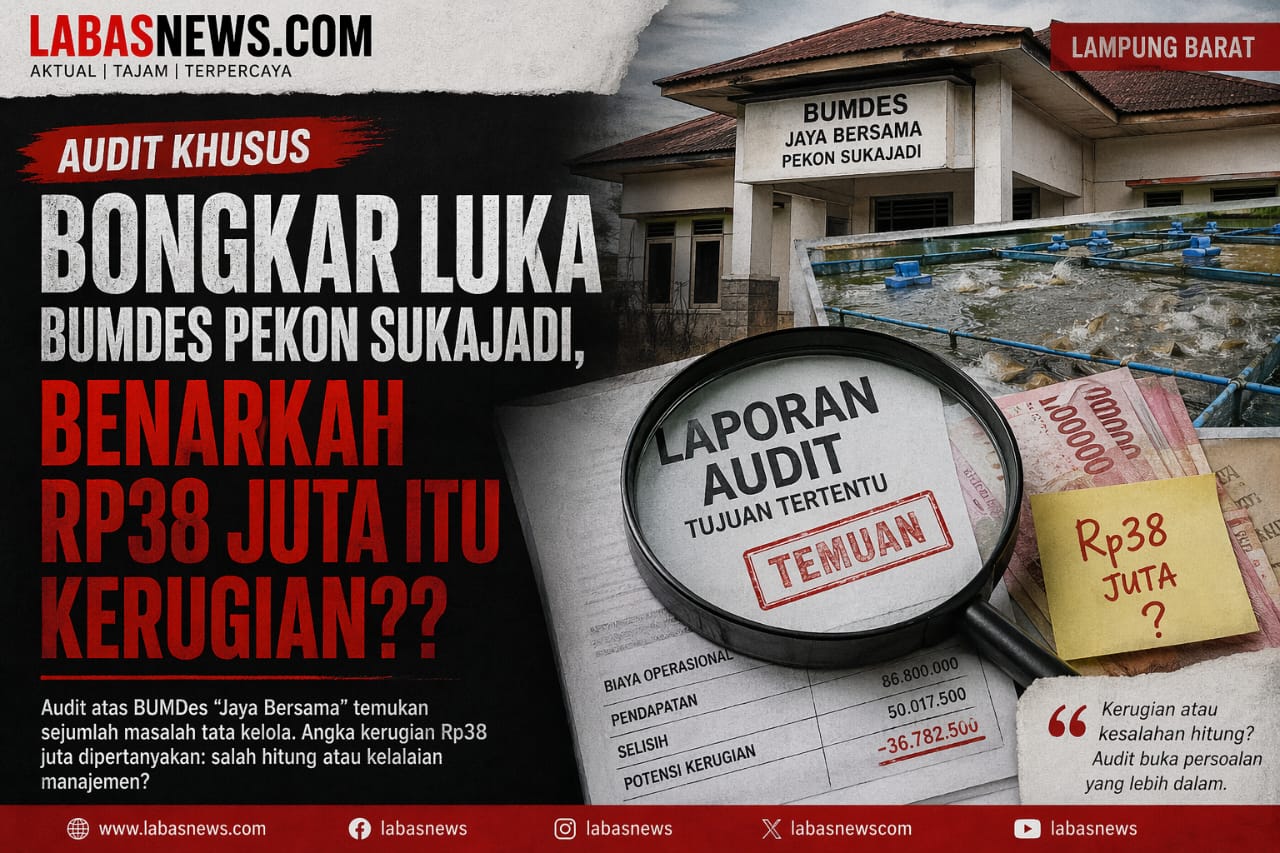

Angka Rp38 Juta: Kerugian Nyata atau Persepsi Akuntansi?

BUMDes “Jaya Bersama” diketahui menerima penyertaan modal sebesar Rp145 juta dari APB Pekon Tahun Anggaran 2025. Dari jumlah itu, Rp87 juta dialokasikan untuk usaha budidaya ikan nila.

Audit mencatat biaya operasional mencapai Rp86,8 juta, sementara hasil panen sebesar 2.565 kilogram menghasilkan pendapatan Rp50.017.500. Secara matematis, selisihnya menunjukkan minus sekitar Rp36,7 juta—yang kemudian dibulatkan menjadi Rp38 juta dan dikategorikan sebagai kerugian.

Namun, pendekatan ini dinilai terlalu sederhana. Dalam praktik bisnis, tidak semua biaya dapat langsung dianggap habis. Jika terdapat komponen yang berubah menjadi aset—seperti kolam, peralatan, atau infrastruktur—maka nilai tersebut seharusnya tidak sepenuhnya dibebankan sebagai kerugian.

Dengan kata lain, angka Rp38 juta masih menyisakan ruang interpretasi.

Audit Ungkap Masalah Tata Kelola

Terlepas dari polemik perhitungan, audit menyoroti persoalan yang lebih mendasar.

Sejumlah temuan kunci antara lain:

▪︎Perencanaan usaha tidak berbasis studi kelayakan

▪︎Proses pengadaan dinilai tidak efisien

Pelaksana kegiatan minim kompetensi teknis

▪︎Tidak adanya standar operasional prosedur (SOP)

Rangkaian temuan ini mengarah pada satu kesimpulan: persoalan utama bukan semata hasil usaha, melainkan bagaimana usaha itu dirancang dan dijalankan sejak awal.

Risiko Bisnis atau Kegagalan Manajemen?

Kerugian dalam usaha adalah hal lazim. Namun, dalam konteks BUMDes yang mengelola dana publik, standar akuntabilitasnya jauh lebih tinggi.

Audit memberi sinyal bahwa kondisi di Sukajadi tidak sepenuhnya dapat dikategorikan sebagai risiko bisnis. Lemahnya perencanaan dan pengawasan membuka kemungkinan bahwa kerugian dapat diminimalkan, bahkan dicegah.

Di titik ini, batas antara risiko usaha dan kegagalan manajemen menjadi kabur.

Regulasi Pengelolaan Jadi Sorotan

Audit juga menilai pengelolaan BUMDes belum sepenuhnya selaras dengan regulasi yang berlaku, di antaranya:

▪︎Undang-Undang Nomor 6 Tahun 2014 tentang Desa

▪︎Peraturan Pemerintah Nomor 11 Tahun 2021 tentang BUM Desa

▪︎Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

Ketidaksesuaian ini mempertegas urgensi evaluasi menyeluruh, baik dari sisi administrasi maupun praktik di lapangan.

Rekomendasi: Cukupkah Pembinaan?

Auditor merekomendasikan pembinaan, keterlibatan pihak kecamatan, serta musyawarah pekon untuk menentukan langkah lanjutan, termasuk opsi restrukturisasi pengelolaan BUMDes.

Namun, di tengah sorotan publik, langkah administratif dinilai belum menjawab akar persoalan. Evaluasi yang lebih tajam—termasuk transparansi penggunaan anggaran dan kapasitas pengelola—menjadi tuntutan yang tak terelakkan.

Pertanyaan yang Belum Terjawab

Kasus ini menyisakan satu pertanyaan krusial: apakah Rp38 juta itu benar-benar kerugian riil, atau sekadar hasil perhitungan yang belum memperhitungkan aset dan nilai jangka panjang?

Jawaban atas pertanyaan ini tidak hanya penting bagi Pekon Sukajadi, tetapi juga menjadi cermin bagi pengelolaan BUMDes di berbagai daerah.